炒股就看金麒麟分析师研报股票配资公司网站,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

即便降价,九毛九旗下的太二酸菜鱼、怂火锅等品牌餐厅也“留不住”顾客。

7月22日,九毛九股票低开,盘中一度跌破3港元关口,跌幅超12.6%。截至收盘,九毛九报3.06港元,下跌10.26%,总市值43.26亿港元,公司股价已连续创上市以来新低。

股吧内,多数投资者将今日股价下跌的矛头指向不甚理想的中期业绩。

7月19日,九毛九披露上半年业绩预告,预计公司期内收入为30.64亿元,同比上涨约6.4%;预计归母净利润不少于0.67亿元,较上年同期的2.22亿元下跌不超过69.8%。

鉴于上半年业绩以及对下半年行业的研判等,7月22日招银国际将九毛九的股票评级下调至持有。

九毛九解释利润下跌的原因有四:一是可比基数较高,去年上半年公司运营已从疫情中恢复,并获得了政府补助;二是消费者习惯改变,导致顾客人均消费及翻台率下跌,进而导致餐厅单店收入下跌;三是公司实施的成本控制措施对餐厅开业及运营各项成本费用的降低滞后于餐厅单店收入的下跌,因此,预期九毛九于上半年将出现负经营杠杆;四是上半年产生的物业、厂房及设备以及使用权资产减值亏损,预期不多于0.4亿元。

除开政府补助、资产减值等因素,关键的一点其实是九毛九的餐厅运营效率在下降。

第二季度运营数据显示,九毛九旗下主要品牌餐厅的翻台率均在下降。其中,太二(仅限自营)翻台率从去年全年的4.1次/天降至今年一季度的3.9次/天,又进一步降至二季度的3.6次/天;怂火锅则从去年的3.8次/天降至今年二季度的2.8次/天;九毛九餐厅从去年的2.9次/天降至今年二季度的2.6次/天。

左宇摄

其中固然有去年复苏后基数较高的因素在,更重要的是,在意识到外部环境变化后,九毛九公司也曾努力过,尝试以价换量,但效果显然不及预期。

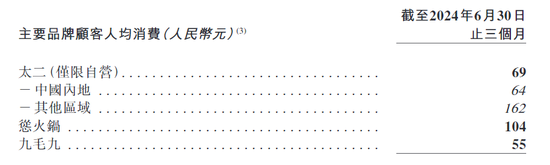

第二季度,九毛九主动调整了太二(中国内地餐厅)及怂火锅的菜单结构及菜品价格,并增加推广活动。直白说就是降价,再叠加消费习惯改变,第二季度太二(自营)、怂火锅、九毛九餐厅的顾客人均消费均在下降,分别为69元、104元、55元,与去年全年的75元、113元、58元相比,分别减少6元、9元、3元。

以价换量未能取得预期成效,九毛九反而因顾客人均消费下降影响到餐厅收入。

第二季度,太二(自营)、怂火锅、九毛九餐厅的同店日均销售额分别同比下降18.1%、36.6%、12.6%。招银国际研报指出,太二和怂火锅的降幅比其预计的8%、25%还要差。

门店网络方面,截至6月末,九毛九集团合计拥有771家餐厅,较上年末净增45家。与去年全年新增170家餐厅相比,扩店速度明显放缓。

其中扛起业绩大旗的太二餐厅拥有614家餐厅,较上年末净增36家,其中自营餐厅612家,净增34家。根据规划,今年太二餐厅计划于中国内地新设80—100家太二餐厅(自营)以及于中国内地以外新设15—20家太二餐厅(自营),合共新设95—120家(自营),按目前节奏看,下半年需加紧步伐才有望完成。

而九毛九近年来押注的怂火锅餐厅有73家,半年时间净增11家,或是扩店不如预期,怂火锅今年的开店计划由此前的新增35—40家降为25家;九毛九餐厅72家,减少5家;赖美丽、赏鲜悦木、山的山外面餐厅分别有4、1、7家。

孙婉秋摄

今年2月,九毛九逐渐开放了太二和山的山外面贵州酸汤火锅的加盟业务,但截至6月末仅开设2家太二加盟店和3家山的山外面加盟店,扩店颇为谨慎,业绩贡献甚微。

针对上半年净利、门店运营以及扩店安排等,《国际金融报》记者向九毛九方面求证,但截至发稿并未回复。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资公司网站